中文

作(zuò)者:餘剛

摘要:本文探討(tǎo)了财務管理(lǐ)對現代的企業運營發揮着那些重大(dà)作(zuò)用,提到的幾個方面用于說(shuō)明用其實現企業價值化的重要方式,通過合理(lǐ)的方法來(lái)實現成本費用的控制;運用預算的職能爲企業量身(shēn)定做未來(lái)發展的規劃;同時也可(kě)預見(jiàn)企業面對的經營風(fēng)險,對于知識産權代理(lǐ)相(xiàng)關行業的作(zuò)用也是如(rú)此。

關鍵詞:财務管理(lǐ) 企業價值 固定成本 變動成本 預算管理(lǐ)

前言

通常而言,企業的财務是一個反映企業财務狀況、經營成果與資金變動情況的信息集成,并以會計(jì)語言和财務報告的形式提供信息。然而,在現代企業制度中,企業财務可(kě)按企業經營目标,将财務會計(jì)職能細分(fēn)爲總賬會計(jì)、管理(lǐ)會計(jì)、稅務會計(jì)等;甚至在稅務會計(jì)中還(hái)可(kě)分(fēn)出專職出口退稅會計(jì)核算,這些都(dōu)是爲了更好地服務于企業經營,更佳适應市場化、現代化經營理(lǐ)念。在具有一定規模的企業中,如(rú)果我們的經營管理(lǐ)者對公司的經營策略、成果、及資本運營想要進一步的剖析,以便有效的去(qù)判斷影(yǐng)響财務狀況的因素,從(cóng)而爲進一步的投資、融資做出決策及日(rì)常管理(lǐ)提出依據的話(huà),财務管理(lǐ)在當今現代企業管理(lǐ)的重要性就(jiù)尤爲重要了。

簡而言之,财務管理(lǐ)就(jiù)是爲了實現與企業同一目标的服務行爲。從(cóng)經濟學的角度而言,一個廣爲接受并深植于心的觀點是:不盈利的企業是不道德的。因此,财務有效管控,是通過日(rì)常的财務活動反映出企業提供商品或服務的一個全過程,爲最大(dà)化實現企業價值起到核心作(zuò)用,也是一個初具規模企業應首要關注的目标。

一、财務管理(lǐ)的真正目标

企業追求利潤最大(dà)化是無可(kě)厚非的,但(dàn)是常言道,君子愛财,取之有道。要想對财産取之有道,對客戶和公衆應該誠實守信,遵循職業道德和操守,而在企業内部,則須通過經濟核算和高效的管理(lǐ)來(lái)提高生(shēng)産效率,降低産品或服務的成本實現。然而,雖然我們天天談論提高效率,改進質量,但(dàn)是在實際工(gōng)作(zuò)中,我們往往忽略了利潤的時間價值,同時也存在對行業風(fēng)險估計(jì)不足的問(wèn)題。在市場經濟中,公司的利潤來(lái)源趨于多元化,因此與公司利益相(xiàng)關聯的人(rén)不僅包括企業的所有者、經營者、客戶、供應商、員(yuán)工(gōng)等。因此,我們在确定财務管理(lǐ)目标時,就(jiù)不能忽略這些群體(tǐ)的利益。那麽,作(zuò)爲現代服務行業之一的知識産權代理(lǐ)業,以我們的視角來(lái)闡述我們對财務管理(lǐ)目标的理(lǐ)解,隻有滿足了客戶需求和合理(lǐ)的員(yuán)工(gōng)利益需求,才有可(kě)能實現股東和債權人(rén)的利益,三者之間應該是一個動态平衡狀态,而非對立的博弈關系,從(cóng)而實現銷售收入的長期穩定增長。那麽關心員(yuán)工(gōng)的福利待遇,創造優美的工(gōng)作(zuò)環境,是因爲員(yuán)工(gōng)是企業最大(dà)的資本之一,更是企業發展的動力。

二、财務管理(lǐ)的核心内容

在了解了财務管理(lǐ)的目标後,可(kě)将公司的基本活動分(fēn)爲投資、籌資、運營、和分(fēn)配大(dà)體(tǐ)四個方面,對公司而言,籌資是企業面臨生(shēng)存發展的基礎,企業隻有将資金盤活不斷增值,才能體(tǐ)現出資金的時間價值。籌資活動和投資活動都(dōu)依賴于資金的運營效果,并在一定意義上決定了日(rì)常經營活動的模式;所以财務管理(lǐ)就(jiù)要求對日(rì)常經營的資金進行合理(lǐ)的分(fēn)配和控制,使其具有高效性,那麽就(jiù)需要成本管控貫穿于公司運行的每一個環節,公司的利潤就(jiù)來(lái)源于以上每一個環節的共同作(zuò)用,也是我們實現企業目标的手段和環節。

1. 成本費用的分(fēn)析

和任何企業一樣,知識産權代理(lǐ)業的成本控制也非常重要。爲此,首先我們要了解什麽是成本的習性,在知識産權行業,可(kě)以把它理(lǐ)解成案件(jiàn)量或者業務量與公司成本之間地依存關系。通過掌握它們之間的規律性,來(lái)爲企業接下來(lái)的管理(lǐ)決策和改善經營的策略提供可(kě)靠地支持,還(hái)可(kě)以對以後的長短(duǎn)期投資決策和企業預算編制有着極爲重要的意義。

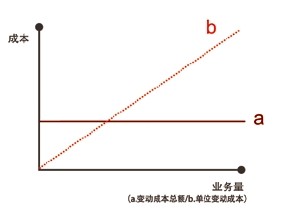

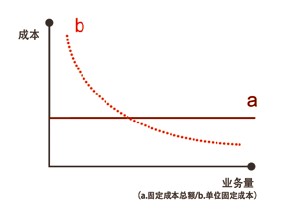

成本在一個企業中至關重要,因此,必須對其有一個準确的定義。在現代企業中,一般會将成本分(fēn)爲固定成本和變動成本。在一定會計(jì)期間和業務量範圍内,不會受到案件(jiàn)量和業務量變動的直接影(yǐng)響,而相(xiàng)對不變的成本,稱之爲固定成本,例如(rú)代理(lǐ)服務業中涉及到的像固定資産的折舊、房(fáng)租租金、人(rén)員(yuán)固定工(gōng)資、五險一金、廣告費、培訓費、及辦公費等,這些都(dōu)應歸于固定成本項下的支出。

上述模型圖中展示了固定成本的特性,即總固定成本不随業務量的變化而變動,而單位固定成本則會随着業務量的遞增而成本遞減。這樣就(jiù)使我們知道了固定成本的基本構成和基礎特性。舉一反三,同樣很容易理(lǐ)解變動成本的特性,其即爲直接作(zuò)用于業務本身(shēn)并随之變動的費用,就(jiù)如(rú)同一個案件(jiàn)的官費和爲此案件(jiàn)的各種提成等支出,業務量的增減與變動成本呈正相(xiàng)關關系。變動成本的特性正好與固定成本相(xiàng)反,案件(jiàn)總成本随業務量的遞增而增加,相(xiàng)對單位案件(jiàn)的變動成本則不會變動。變動成本和固定成本之比是衡量一個企業管理(lǐ)水平高低的一個重要指标,一般而言,變動成本和固定成本之間的比例越高,企業的運營風(fēng)險越小。因此,在企業管理(lǐ)運營中,如(rú)何将固定成本轉變爲變動成本,進而合理(lǐ)控制變動成本,是一個遠(yuǎn)比多辦幾個案件(jiàn)更爲重要的工(gōng)作(zuò)。極端理(lǐ)想情況下,最優秀的企業的運營成本都(dōu)是變動成本。然而,考慮到現實,在實際工(gōng)作(zuò)當中,幾乎所有企業的成本是兩者兼有的情況。混合了這兩種成本的特别就(jiù)形成我們常說(shuō)的混合成本。爲了管理(lǐ)需要,我們通常将混合成本再分(fēn)解爲固定和變動成本兩個獨立的部分(fēn),分(fēn)别進行财務核算。

分(fēn)析成本的目的在于找到成本與案件(jiàn)量和利潤之間到底有哪些内在聯系,并發現它們之間的均衡點,從(cóng)而了解公司的盈利空間爲何。爲說(shuō)明起見(jiàn),假設:每件(jiàn)專利新申請(qǐng)案件(jiàn)的代理(lǐ)費爲P,一個代理(lǐ)人(rén)本月完成代理(lǐ)新申請(qǐng)案件(jiàn)數量爲Q,代理(lǐ)人(rén)完成每件(jiàn)新申請(qǐng)案件(jiàn)提成爲R,支付給代理(lǐ)人(rén)的固定成本(基本工(gōng)資,五險一金,房(fáng)租水電,辦公分(fēn)攤費用,以及支持人(rén)員(yuán)的費用等)爲F,利潤爲Y,則可(kě)得(de)出以下公式:

Y = P x Q – Q x R - F = Q (P-R) - F

由此可(kě)知,當Y=0時(盈虧點),Q(P-R) = F,進而可(kě)以推導出:P-R=F/Q。也就(jiù)是說(shuō),當支付一個代理(lǐ)人(rén)的所有固定成本F與其完成的案件(jiàn)數量Q之比和客戶支付的代理(lǐ)費P與支付該代理(lǐ)人(rén)完成每個案件(jiàn)的提成R之差相(xiàng)等時,公司沒有盈利,如(rú)果公司希望提高盈利,最好的辦法是提高代理(lǐ)費單價P,或者提高代理(lǐ)人(rén)的效率使其在單位時間内按照(zhào)質量要求完成更多案件(jiàn),除此之外,就(jiù)隻能降低支付代理(lǐ)人(rén)的固定成本或提成金額。

由此可(kě)見(jiàn),在無法左右案件(jiàn)的代理(lǐ)費收入的情況下,如(rú)果希望保持員(yuán)工(gōng)的合理(lǐ)收入,提高員(yuán)工(gōng)的産出效率和降低固定成本,是任何一個企業的最佳選項。

再看(kàn)一個假設:不考慮官費因素,針對以下三種代理(lǐ)費按加權平均進行邊際利潤分(fēn)析,且預計(jì)固定成本總額1,800,000元。

結果綜合邊際貢獻率=36.92%的話(huà),那麽每種代理(lǐ)類型的保本業務量就(jiù)能夠确保的同時,我們假定預測國(guó)内專利的市場環境較好,如(rú)果将它的目标利潤定爲2,500,000, 固定支出是600,000.那我們可(kě)以想要實現目标利潤,通過對目标利潤的分(fēn)析,可(kě)以計(jì)算出目标的案件(jiàn)量必須達到3,100件(jiàn)就(jiù)能實現我們既定的目标。當我們的經營目标确認後,我們不考慮市場價格變動因素的話(huà),還(hái)用這個案例子做一個對比,除了增加案件(jiàn)量能實現目标,還(hái)可(kě)以通過什麽途徑達到預期目标呢(ne)?就(jiù)需要我們從(cóng)影(yǐng)響利潤的其他(tā)因素着手,顯而易見(jiàn)控制固定成本及其變動成本,使其按一定比例下降也可(kě)以實現目标利潤。所以我們就(jiù)要考慮了,在擴大(dà)市場規模的同時,在市場競争中謀求生(shēng)存發展的空間,正确衡量自(zì)身(shēn)企業的最低的安全保本界線,需要更加合理(lǐ)的規劃預期的經營目标,也就(jiù)是一個企業經營活動的内在驅動力。

成本費用的高低直接影(yǐng)響一個公司利潤的多少,也決定了在市場環境中的自(zì)身(shēn)發展和競争力的強弱;但(dàn)是,控制成本不是目的,其關鍵是要通過有效途徑合理(lǐ)分(fēn)配提高資源的使用效率,挖掘企業的内在動力,拉升在未來(lái)市場中的競争力。通過上述的案例分(fēn)析可(kě)以看(kàn)出,通過控制成本可(kě)以實現預期利潤,所以,想要預測在以後一定期間内的經營目标,就(jiù)需要建立一套預算系統來(lái)規劃未來(lái)的經營活動。

2.預算管理(lǐ)與分(fēn)析

規劃公司在未來(lái)一定期間内經營的活動和方向,并按此執行的活動費用就(jiù)是預算,目的是服務于實現企業總體(tǐ)目标。古人(rén)就(jiù)有" 凡事(shì)預則立,不預則廢"的至理(lǐ)名言,我們國(guó)人(rén)開展預算也早有曆史記載,清宣統年(nián)間就(jiù)有了具體(tǐ)的預算方面的工(gōng)作(zuò),在19世紀末真正的預算管理(lǐ)開始應用于大(dà)多美國(guó)的企業,并在西方發達國(guó)家的企業得(de)到了迅速的發展;随着經濟全球化、信息化時代的到來(lái),很多國(guó)内企業也早已經意識到公司的預算管理(lǐ)的重要性。

預算管理(lǐ)的種類繁多,也有不同視角、不同類型的預算内容,而經營預算則爲企業日(rì)常活動提供向導,它同樣也包含很多分(fēn)支,例如(rú)銷售預算、生(shēng)産、期間費用預算等項目,大(dà)多根據企業自(zì)身(shēn)特點采取相(xiàng)對應預算編制才能達到效果。就(jiù)代理(lǐ)行業的特點而言,這裡(lǐ)更多的希望從(cóng)費用預算分(fēn)析的角度進行探討(tǎo)。

公司管理(lǐ)費用項目具有内容複雜和涉及面寬的特點,因此必須根據代理(lǐ)業自(zì)身(shēn)特點有針對性的采取預算措施。首先,我們将管理(lǐ)費用按類别分(fēn)爲兩類:一種是約束性的費用,例如(rú):固定資産的折舊,勞動保險等不可(kě)控制的這類費用,這方面我們很容易就(jiù)可(kě)以預測,歸口各個職能部門(mén)編制預算即可(kě),這部分(fēn)費用相(xiàng)對比較有制約性,費用列支基本上沒有什麽彈性,一般應該采用固定預算。而另外一種預算性質,與公司的戰略決策和分(fēn)解的執行方案有直接的關系,像廣告宣傳、職工(gōng)培訓、參加會議(yì)等項目。這類費用的預算編制必須根據前期的花費,和過去(qù)幾年(nián)的管理(lǐ)和業務經驗,結合公司的費用标準和控制要求,将費用分(fēn)解到各職能部門(mén)來(lái)編制預算方案。此外,再對比一下約束性的費用,該費用的變動因素非常多,所以視爲費用預算的重點。項目預算是否能夠到位,是在分(fēn)析比較上年(nián)度的預算的執行情況而定,在充分(fēn)考慮影(yǐng)響各個項目費用的因素等條件(jiàn),用以确定預算期的數額。對于之前沒有過預算編制的企業,則應根據經驗提出大(dà)緻預算範圍,分(fēn)解到各個部門(mén)據此編制預算,然後逐年(nián)降低預算編制和執行的誤差率。

一般經營預算是全面預算的起點,那麽在談到最後的環節就(jiù)是指财務預算的編制,它集中反映了利潤、現金流、和财務狀況在預算期的目标。其中現金預算也是預算體(tǐ)系中相(xiàng)當重要的預算項目,是經營預算和長期投資預算等其他(tā)預算實施的保證。所以在這裡(lǐ)介紹一下現金預算的作(zuò)用。

一個公司賬面利潤再多,公司也有可(kě)能面臨着現金流的中斷,保證現金流的最佳持有量無論是經營者還(hái)是債權人(rén)來(lái)講都(dōu)是十分(fēn)重要的,透過現金預算可(kě)以清楚的知道現金什麽時間流向哪裡(lǐ),可(kě)以合理(lǐ)調劑資金的餘缺,安排投資或是籌集資金,同時提高自(zì)身(shēn)償債能力和抗風(fēng)險的能力。

那麽,怎樣才能夠掌握現金持有的最佳數量,以便根據持有量來(lái)确定我們預算期末的現金餘額呢(ne)?我們在做财務分(fēn)析時就(jiù)不得(de)不考慮現金不足的情況和現金超量的情況,并在這之間找到一個結合點。

上表設定三個現金持有方案,其中,衡量占用資金成本和管理(lǐ)資金的人(rén)力及其他(tā)成本,再加上由于該方案帶來(lái)如(rú)果現金持有不足情況下所承擔的損失成本,比較每一個方案成本之合。不難看(kàn)出,占用成本與資金持有量成正比,現金的持有量越大(dà),相(xiàng)應的投資成本也加大(dà);而短(duǎn)缺成本正好反之,資金越是充足則現金短(duǎn)缺的風(fēng)險可(kě)能就(jiù)越低。綜合看(kàn),顯然B方案是我們通過成本分(fēn)析得(de)出的持有資金的方案。

鑒于現金的收支是大(dà)多數企業最爲關注的财務信息,這裡(lǐ)僅對資金控制的現金日(rì)常管理(lǐ)做一個簡單分(fēn)析。現金雖然收益性最差,但(dàn)流動性卻是最強;企業每一天都(dōu)會有業務發生(shēng),才需要有維持正常運行的現金儲備;與此同時,還(hái)要有一定量的現金作(zuò)爲風(fēng)險金和投資性現金需求。對于現金收支,應該盡量縮短(duǎn)現金周轉期,提高企業應收賬款的回款率,并盡可(kě)能地延長應付款項的周期。

從(cóng)理(lǐ)論上講,如(rú)果企業的收支在時間和數量上都(dōu)一緻,我們就(jiù)可(kě)以不持有現金,但(dàn)這種情況在實際中是不存在的。簡單的理(lǐ)解是企業提供的一種信用和賒銷等方式就(jiù)是應收賬款的形成,其核心的目的就(jiù)一個--利潤最大(dà)化。在知識産權代理(lǐ)行業裡(lǐ),對資金的占用首先就(jiù)是應收賬款的資金占用,在給客戶,尤其是外國(guó)客戶,提供服務時,代理(lǐ)行業基本是先提供服務再開具賬單收款,這就(jiù)相(xiàng)當于爲客戶提供了一定期限的信用期,即所謂賒銷的方式,其顯然和現銷有着明顯的區别,這樣一來(lái),賒銷可(kě)能導緻銷售量變大(dà),與之對應相(xiàng)關的收帳成本也會增加,産生(shēng)壞賬的可(kě)能性也越大(dà)。應收賬款的管理(lǐ)有必要量化到銷售額與成本增減的關系,以便衡量采用什麽樣信用政策能保證公司利益的最高。應收賬款的信用政策原理(lǐ),就(jiù)如(rú)同某案件(jiàn)的利潤率大(dà)于壞賬率的話(huà),該信用政策是可(kě)行的。如(rú)果該客戶能滿足最低信用标準,一般也會對該客戶約定一些條件(jiàn),約束款項的收回條件(jiàn),信用期間是最常被企業使用的一種信用條件(jiàn),如(rú)果信用期間長,赢得(de)的收益就(jiù)大(dà),成本費用也随之增長,反之則相(xiàng)反;究竟采用多長的應收賬款期間就(jiù)取決于該信用期間對應的利潤的高低而定。

假定幾個條件(jiàn):案件(jiàn)賬單的收款期爲開出賬單後30日(rì)内支付,該客戶的案件(jiàn)年(nián)銷售量50件(jiàn),年(nián)銷售額25萬元,單位變動成本率是60%,估計(jì)風(fēng)險投資的報酬率10%;如(rú)果試圖通過延長該客戶的信用收款期限到60日(rì),很可(kě)能會增加來(lái)案量到55件(jiàn),在單價及變動成本均不改變且固定成本費用不變的情況下,該筆案件(jiàn)收帳費用也會由3,000元提高至5000元,壞賬損失由12,500元提高至17,000元;據此核算出改變信用期後可(kě)增加稅前損益是0.2萬,簡化分(fēn)析應采用60天的信用期;考慮市場等諸多因素的可(kě)能性,也許爲了提前收到代理(lǐ)費用還(hái)可(kě)以部分(fēn)采用現金折扣及折扣期的方式,采用的折扣是否适當也要合理(lǐ)衡量利弊,進一步還(hái)可(kě)能考慮到随案件(jiàn)量增長與之對應的墊付官費占用情況,也會影(yǐng)響到應收賬款的應計(jì)利息,根據自(zì)身(shēn)财務狀況,各個企業對采用什麽樣的收賬政策,是積極的收賬政策還(hái)是緩和的收賬政策,有時還(hái)需要根據各類客戶的信用水平等相(xiàng)關聯因素,盡可(kě)能地減少壞賬的發生(shēng)。

3.分(fēn)析籌資階段風(fēng)險杠杆系數

現金就(jiù)相(xiàng)當于一個企業的血液,貫穿于企業的經濟活動中的各個環節,公司必須持有一定能量的現金才可(kě)維持正常的經營,一個是要滿足自(zì)身(shēn)的需要,另一個需求如(rú)何擴大(dà)公司的規模,追求占有更大(dà)的市場份額。

在行業發展中,好的财務管理(lǐ)應該考慮到資金的合理(lǐ)運作(zuò),讓現金在一定範圍内有效的流動起來(lái),同時也需要考慮到降低籌資成本,充分(fēn)估計(jì)财務風(fēng)險都(dōu)是非常必要的。作(zuò)爲一項籌資的主要方式,個人(rén)、銀行、及金融機(jī)構的貸款都(dōu)是常見(jiàn)的形式,而貸款考慮合理(lǐ)的分(fēn)配長短(duǎn)期的借款是很重要的,如(rú)果近期償債壓力大(dà),可(kě)以選擇長期債務來(lái)抵消部分(fēn)短(duǎn)期債務,這也是通過債務調節資本的結構的一種表現方式。

在日(rì)常工(gōng)作(zuò)中,有時經常會碰到購(gòu)彙付款的情況,這時可(kě)以考慮采用遠(yuǎn)期結購(gòu)彙的形式;簡單說(shuō)通過國(guó)外代理(lǐ)行先行墊付,我們把人(rén)民(mín)币押給開戶行,等待外币預期彙率下降的時候,在償付給代理(lǐ)行,就(jiù)會産生(shēng)彙兌收益;公司在該短(duǎn)期貸款中獲利。

銀行等機(jī)構借款、融資租賃的形式等,像這些都(dōu)是屬于債務型的資金,考慮到控制财務風(fēng)險問(wèn)題,現階段可(kě)以利用間接采納的籌資方式,相(xiàng)對而言比較容易取得(de)而且有成本低的優勢。除了在籌資方式上的選擇,還(hái)要優化自(zì)身(shēn)資本結構,合理(lǐ)運用财務杠杆的效應。在這裡(lǐ)需要考慮兩個杠杆的效應,一個是經營杠杆,另一個是财務杠杆的概念。

注:經營杠杆DOL與息稅前利潤變動率和産銷業務量變動率的變化有關系。

杠杆系數包括财務風(fēng)險杠杆系數和經營杠杆系數。經營杠杆系數越高說(shuō)明企業利潤受市場環境等影(yǐng)響越大(dà),也可(kě)以認爲是風(fēng)險也越大(dà)。财務杠杆系數可(kě)以放(fàng)大(dà)資産報酬變化對普通股收益的影(yǐng)響,假設如(rú)果資産的報酬率是20%,那麽該企業不會存在财務風(fēng)險嗎(ma)。如(rú)果沒有經營風(fēng)險系數的話(huà),也就(jiù)不會有财務風(fēng)險。但(dàn)是如(rú)果沒有經營杠杆系數,也仍然可(kě)能會有經營風(fēng)險,因爲經營風(fēng)險随時都(dōu)可(kě)能有。

将這兩種風(fēng)險組合在一起來(lái)反映整體(tǐ)經營風(fēng)險。在杠杆的作(zuò)用下,經營杠杆系數和财務杠杆系數之間就(jiù)有了配比關系,也就(jiù)是一個系數高的話(huà),那麽另外一個系數就(jiù)會低。舉例,固定資産占比重大(dà)的資本型企業,經營杠杆系數就(jiù)高,那相(xiàng)對的風(fēng)險就(jiù)很大(dà)了;所以企業就(jiù)一定會考慮控制财務上的風(fēng)險,也就(jiù)一定會壓低财務杠杆系數。

财務管理(lǐ)的目标還(hái)是追求優化的配置,預知企業經營風(fēng)險的可(kě)控性,更爲企業管理(lǐ)者提供決策的依據。

總結

本文探討(tǎo)了财務管理(lǐ)對現代的企業運營發揮着那些重大(dà)作(zuò)用,提到的幾個方面用于說(shuō)明用其實現企業價值化的重要方式,通過合理(lǐ)的方法來(lái)實現成本費用的控制;運用預算的職能爲企業量身(shēn)定做未來(lái)發展的規劃;同時也可(kě)預見(jiàn)企業面對的經營風(fēng)險,對于知識産權代理(lǐ)相(xiàng)關行業的作(zuò)用也是如(rú)此。